界面新聞記者 | 白帆

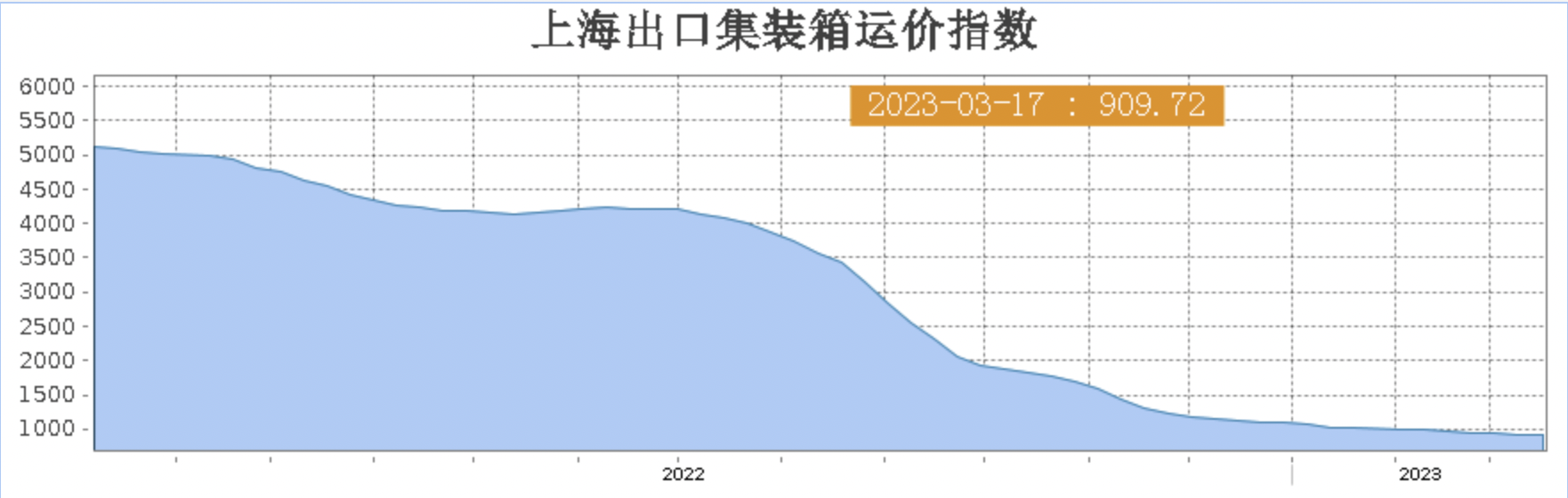

近日,最新一期的上海集裝箱出口運價指數(SCFI)報告以及寧波出口集裝箱指數(NCFI)均顯示,2023年以來,在連續九周下跌之后,第10周的SCFI和NCFI終于止跌。

其中上海航運交易所發布的上海集裝箱出口運價指數(SCFI)為909.72點,較上期上漲0.3%。寧波航運交易所發布的寧波出口集裝箱指數(NCFI)報收于614.7點,較上周上漲0.1%。此外,上周最新發布的德路里世界集裝箱運價指數(WCI)僅下跌1%。

最新一期的上海航運交易所報告顯示,中國出口集裝箱運輸市場在經過一段時間的調整走勢后,上周整體市場出現企穩跡象。四大航線指數漲跌不一,其中近洋線漲幅最高,歐洲線、地中海線運價走高,美東、美西線依舊表現疲軟,但跌幅縮小。

寧波航運交易所發布的海上絲綢之路指數也顯示,不同航線因供需基本面不同。其中21條航線中有9條航線運價指數上漲,12條航線運價指數下跌。“海上絲綢之路”沿線地區主要港口中,13個港口運價指數上漲,3個港口運價指數下跌。

具體來看,最新一期數據顯示,上海港出口至歐洲基本港市場運價(海運及海運附加費)為878美元/TEU,較上期上漲1.5%。地中海航線即期市場訂艙價格上漲,上海港出口至地中海基本港市場運價(海運及海運附加費)為1651美元/TEU,較上期上漲3.9%。此外,上海港出口至波斯灣基本港市場運價(海運及海運附加費)較上期微漲0.1%。

寧波航運交易所的報告分析稱,歐地航線方面,班輪公司繼續控制停航比例,加之工廠年后出貨有序恢復,少量航次艙位供給緊張,航線運價總體平穩波動。

北美貨量回升速度依舊緩慢,航線運價繼續走弱。最新一期數據顯示,上海港出口至美西和美東基本港市場運價(海運及海運附加費)分別為1161美元/FEU和2088美元/FEU,分別較上期下跌0.2%和4.8%。上海港出口至澳新以及至南美基本港市場運價(海運及海運附加費)較上期分別下跌1.1%和5.2%。

近段時間以來,航運運價走勢成為行業關注的重點,貨主與船東之間就長約協議的運價展開談判。剛剛舉行的泛太平洋海運會議(TPM)傳出消息,大型船公司取得的長協運價,已比去年的合約低大概1/3。

與此同時,多家船公司也近日放出聲音,稱海運市場運價即將反彈。馬士基日前發布的《馬士基亞太區2月貨運市場資訊》顯示,2023年市場將繼續波動,但與年初比較這種悲觀的情緒略有減退,亞太地區仍可能是2023年全球經濟最具活力的增長帶。全球運力第一的MSC 首席執行官Soren Toft近日對媒體表示,年中時市場將會有緩和,貨運訂單將會反彈。長榮海運總經理謝惠全也表示,海運市場的情況將于6月開始回溫,下半年轉佳。

另據航運領域自媒體海運網報道,歐洲線由于減艙因素,包括臺灣在內的部分市場出現爆艙現象,船公司預計4月1日上調運價,估計每大箱(40尺柜)上調100-200美元。

但是,影響運價的關鍵因素——歐美市場的庫存問題尚未解決。美西兩大港口洛杉磯港和長灘港近日發布的2月份運營數據顯示,2月份洛杉磯港的總吞吐量約為48.8萬TEU,同比下降43%;其中進口箱量下降至24.9萬TEU,同比下降41%,環比下降33%。該月長灘港的總吞吐量為54.4萬TEU,同比下降31.75%;其中進口箱量為25.5萬TEU,同比下降35%,環比下降3%。

洛杉磯港執行董事Gene Seroka對上述數據表示,需求下降、美國庫存水平仍然過高、西海岸勞資談判以及農歷新年假期訂單總體減少等原因,加劇了2月份的數據下滑。

受上述情況影響,港口集裝箱堆積的問題在國內外均較為突出。對此,海關總署署長俞建華3月20日在國新辦新聞發布會上表示,這里面有前一個時期新集裝箱投放量過大、國內堆存成本較低、國外疫情緩解后空箱短期大量回流的原因,也有季節性規律作用。“大量空箱在我國港口蓄勢待發,某種程度上也反映了國際市場依然看好我們下一階段的出口能力。從海關最新數據看,2月下旬以來,出口用箱量在持續增長。”俞建華在會上表示。

銷售客服

銷售客服